La moneda de Internet, el bitcoin, está rodeada de incertidumbre. ¿Es una burbuja especulativa? ¿Es de verdad tan anónima como sus defensores afirman? ¿Se puede de verdad usarla para comprar la legendaria variedad “viuda blanca” de marihuana o para contratar a un asesino a sueldo?

Ésas son indudablemente preguntas interesantes, pero están desviando la atención de los debates, más importantes, sobre las posibilidades del bitcoin para impulsar la innovación en el sector financiero.

En realidad, el bitcoin es tan innovador, que, además de alterar las convenciones monetarias, ha transcendido incluso las ideologías partidarias. De hecho, el premio Nobel de economía Paul Krugman y el icono del Tea Party, Ron Paul, se oponen diametralmente en casi cualquier cuestión, exceptuado el bitcoin (que desagrada profundamente a los dos).

Y, sin embargo, los oponentes del bitcoin deberían preguntarse cómo se podrían aplicar a la reforma del sistema financiero mundial las innovadoras ideas que subyacen a él. Aunque la crisis financiera de 2008 reveló profundas deficiencias institucionales, la reacción ante ella –incluidas salvaguardas reguladoras intensificadas como la Ley Dodd-Frank en los Estados Unidos y la normativa bancaria de Basilea III– no han hecho realidad la transformación necesaria. Asimismo, los movimientos de protesta como Occupy Wall Street, encaminados a dar a conocer –y en última instancia– reformar la cultura financiera, han dado resultados desiguales.

Pero el caso es que nadie –excepto tal vez la pequeña camarilla de quienes tienen información financiera confidencial, que se ha beneficiado enormemente de los rescates financiados por los contribuyentes– debe estar satisfecho con el sistema actual, entre otras cosas porque no es de descartar otra crisis, muy probablemente acompañada de más rescates bancarios, en un futuro no demasiado lejano.

Si bien no se puede saber el momento exacto del próximo colapso, una cosa es segura: el examen de cuál tipo de sistema financiero sería más útil para el mundo en el siglo XXI estaría incompleto sin el bitcoin. Al fin y al cabo, la tecnología en la que se basa podría no sólo reducir el riesgo sistémico al crear salvaguardas que protejan el sistema de pagos contra actividades financieras útiles, pero imprevisibles; además, podría desempeñar un papel importante dando un impulso, muy necesario, al crecimiento económico.

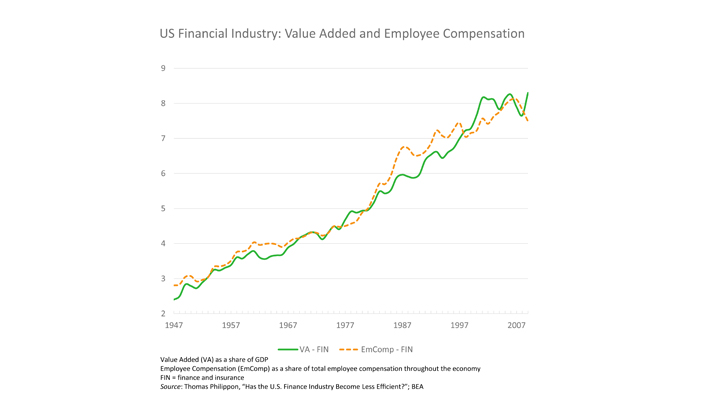

Las entidades financieras hacen esencialmente de casamenteras, al relacionar a inversores, prestatarios y ahorradores y registrar lo que las personas poseen y deben. A cambio de esos servicios, los profesionales financieros reciben compensaciones generosas. Así, pues, preguntar si los considerables sueldos de los banqueros son justos es preguntarse cuánto valor crea la función de casamanteros financieros, para lo que no hay una respuesta sencilla. Lo que está claro es que, al permitir que una mayor proporción de riqueza se canalice hacia la inversión y otras actividades económicas productivas, un sector de servicios financieros más eficiente impulsa el crecimiento económico.

Dicho de otro modo, se puede considerar el sector de servicios financieros algo así como un impuesto al resto de la economía y, en vista de los grandes costos de los sistemas financieros anticuados, costosos e ineficientes –en Londres, por ejemplo, los cheques en papel deben enviarse físicamente de un banco a otro, lo que significa que la transferencia de los fondos tarda entre cinco y seis días–, cuanto menor sea el sistema financiero, redundará en mayor provecho para todos.

La ineficiencia del sistema financiero mundial no es simplemente consecuencia de normas y estructuras obsoletas; también la búsqueda del beneficio es un factor importante. Aunque las autoridades británicas anunciaron recientemente que se aboliría el traslado de cheques físicos, seguirá existiendo un retraso de dos días para la compensación de cheques. Como sería fácil hacer electrónica y casi instantáneamente la lectura óptica de imágenes de cheques, el persistente retraso sólo se puede explicar mediante la “flotación”, es decir, el interés obtenido reteniendo el dinero durante el mayor tiempo posible.

La flotación es simplemente una de las numerosas formas como el sector de servicios financieros extrae recursos de la economía. El cargo de entre tres y cinco por ciento aplicado por las empresas de tarjetas de crédito asciende a varios centenares de miles de millones de dólares de beneficios anuales para empresas como Visa y MasterCard. Los recargos por las transferencias telegráficas y por los tipos de cambio de las divisas pueden ascender fácilmente al 10 por ciento o más por transacción, sin contar con que las interrupciones y los procedimientos complejos pueden hacer aún más costosos dichos servicios.

Pero hay razones para abrigar esperanzas. Con las innovaciones introducidas por el bitcoin, se pueden eliminar en gran medida los recargos, retrasos y otras ineficiencias que sirven para llenar los bolsillos de quienes prestan los servicios financieros.

Antes de los debates celebrados en el Senado el pasado mes de noviembre, el ex Presidente de la Reserva Federal Ben Bernanke escribió una carta a los senadores en la que les decía que el bitcoin puede representar “una promesa a largo plazo, en particular si esa innovación fomenta un sistema de pagos más rápido, seguro y eficiente”. Justo en ese momento, el gigante de la venta al por menor Target fue pirateado electrónicamente: un episodio más de una larga lista de robos en gran escala de datos financieros.

No cabe duda de que el bitcoin, con su capacidad para el anonimato, podría contribuir a dar mayor seguridad al sistema financiero mundial, con lo que libraría a los consumidores y las empresas de grandes molestias y gastos. Al mismo tiempo, ofrece una reserva de valor y su utilización como medio de intercambio está aumentando constantemente.

Pero tal vez la innovación más apasionante que ofrece el bitcoin es una base de datos de transacciones: un programa de intercambio de archivos que mantiene un registro de todas las transacciones y de lo que posee cada cual. Dicha base de datos desempeña esencialmente la función de “libro mayor” que corresponde actualmente a los bancos, pero a un costo muy inferior para los consumidores y las empresas.

El bitcoin, propulsado por un algoritmo libre y mantenido por quienes optan por descargar el programa libre, representa un regreso a un planteamiento comunitario del dinero y de la banca, con servicios financieros más estrechamente conectados con sus usuarios. Los gestores de terceros grandes y monolíticos como los bancos actuales “demasiado grandes para quebrar” desaparecerían. De hecho, con programas informáticos como la base de datos del bitcoin que propulsaran una nueva estructura financiera, “el pueblo” pasaría a ser en realidad el banco.

El bitcoin y su ecosistema están aún en formación y sólo el tiempo dirá si los niveles de precios actuales reflejan una burbuja especulativa, pero las innovaciones introducidas por el bitcoin pueden –y, por tanto, deben– desempeñar un papel transformador en la construcción de un sistema financiero menos costoso y más eficiente.

Garrick Hileman, an economic historian at the London School of Economics, is the founder of MacroDigest.com. Traducido del inglés por Carlos Manzano.