China vive hoy lo ocurrido en Japón hace una generación: una marcada desaceleración del crecimiento económico después de que Estados Unidos exigiera la restricción de sus exportaciones. A fines de los 80 y principios de los 90, EE.UU. criticó a Japón como un “socio comercial injusto” debido a la notable alza de sus exportaciones manufactureras. Planteó amenazas claras, y en apariencia creíbles, de que podría limitar las importaciones japonesas. Con ello logró que Japón sobrevaluara el yen, lo que contribuyó a frenar súbitamente el crecimiento del país.

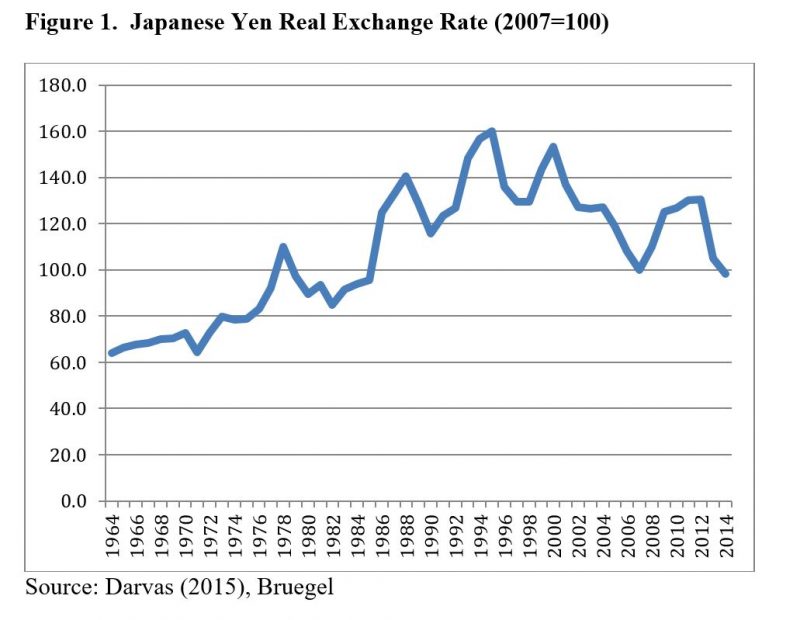

Puede que esto esté volviendo a ocurrir con China, cuyo crecimiento se ha reducido fuertemente por el peso de una divisa sobrevaluada debido a presiones de Estados Unidos. La Figura 1 muestra el tipo de cambio real (ajustado a la inflación) del yen desde 1964 (cuando se volvió convertible en cuenta corriente) hasta el día de hoy. El alza del índice señala una apreciación real, lo que significa que el yen ganó valor en relación con otras monedas, tras corregir según los cambios en los niveles de precios relativos.

Como puede verse, el yen fue ganando valor gradualmente en los años 60 y 70, como cabría esperar dado el rápido crecimiento convergente de Japón ocurrido en esas décadas. Luego vinieron las presiones comerciales de Estados Unidos, y el país aceptó llevar a cabo una importante realineación cambiaria a mediados de los 80, comenzando con el llamado Acuerdo del hotel Plaza en 1985.

El yen se apreció de manera importante como parte de una intervención de múltiples países, y la apreciación real fue cerca de un 50% de 1984 a 1988. Como se ve en la Figura 2, el crecimiento de las exportaciones japonesas se desplomó.

Por un corto periodo, el auge de las inversiones internas compensó la caída de las exportaciones. Hubo un gran flujo de inversiones extranjeras a Japón, ya que parecía que el yen no tenía más alternativa que aumentar su valor, creándose así una burbuja financiera. Para 1990, el boom de las inversiones había colapsado, la burbuja de activos estalló y Japón iniciaba dos décadas de estancamiento.

A pesar de los problemas crónicos de rendimiento de la economía japonesa, Estados Unidos siguió presionando a Japón para que mantuviera el yen sobrevaluado en este periodo. En los años 90 y la primera década de este siglo, pregunté una y otra vez a altas autoridades del ministerio de finanzas japonés por qué permitían que persistiera la apreciación real del yen, ahogando con ello el crecimiento de sus exportaciones. La respuesta era siempre la misma: Japón temía represalias comerciales de Estados Unidos si el yen se devaluaba.

Solamente cuando el Banco Central del Japón comenzó en 2012 su facilitación cuantitativa como parte de la “Abenomics”, la estrategia económica del nuevo gobierno, la apreciación real del yen comenzó a revertirse en parte. Como era de esperar, algunos grupos de presión industriales de Estados Unidos se han vuelto a quejar de que Japón manipula su moneda, a pesar de que la devaluación real del yen desde 2012 simplemente ha revertido la apreciación real previa que impedía el crecimiento.

China corre el riesgo de pasar por algo similar. El auge de sus exportaciones a mediados de la primera década de este siglo llevó a que autoridades estadounidenses amenazaran con represalias comerciales a menos que el gobierno chino tomara medidas para exportar menos, elevar el valor del renminbi y pasar a un “crecimiento basado en el consumo”. Se trata del mismo mensaje que antes se dio a Japón. La insistencia de EE.UU. en la apreciación del renminbi se intensificó tras el comienzo de la crisis financiera de 2008.

En la Figura 3 se pueden ver los resultados hasta la fecha: la curva muestra el tipo de cambio real de China desde el comienzo de la convertibilidad de cuenta corriente del renminbi (1996) a la actualidad. La moneda comenzó a apreciarse fuertemente en 2007. Al igual que en Japón, esto causó la entrada de flujos de capital desestabilizadores en el supuesto de que el renminbi, tal como antes el yen, no podía sino aumentar su valor.

Al igual que en Japón, la apreciación de la moneda vino acompañada de una burbuja financiera. Sin embargo, como se ve en la Figura 4, la apreciación real produjo una rápida contracción de las exportaciones anuales chinas, desde más de un 15% (suavizado mediante el uso de intervalos trianuales) a menos del 10%, llevando también a un retroceso financiero en la actualidad.

De 2007 a 2014 el renminbi se apreció un 32% en términos reales y ponderados según el comercio exterior; para mayo de 2015 (el mes más reciente informado para el índice), su apreciación total había llegado al 40%. Esto reflejó en parte la apreciación nominal frente al dólar, junto con la apreciación efectiva frente al euro, el yen, el won coreano y otras monedas a medida que se iba fortaleciendo el tipo de cambio relativo de la moneda de EE.UU.

El renminbi sigue estando muy sobrevaluado, a pesar de la modesta depreciación nominal del 3% de agosto con respecto al galopante dólar estadounidense. Su apreciación real se debería comparar con los últimos movimientos del yen y el won. A mayo de 2015, el yen se había apreciado en términos reales en cerca de un 7% desde enero de 2007, y el won alrededor de un 3%, elevando con ello las presiones de costes sobre los exportadores chinos en relación con sus competidores asiáticos.

Parece necesario seguir devaluando el renminbi para que China pueda apuntalar su tambaleante crecimiento económico y evite caer en una larga “trampa japonesa”. Cabe notar que parte importante del alza de las exportaciones chinas que surgirían de ello se destinarían no sólo a Estados Unidos y Europa sino a África y Asia, en especial como equipos para infraestructura y otros tipos de maquinaria. Sin embargo, las presiones políticas de EE.UU. y Europa, que se expresan como acusaciones de manipulación del tipo de cambio y prácticas comerciales injustas, así como ideas desafortunadas acerca del “prestigio” del renminbi chino, podrían acabar haciendo que China se resistiese a realizar correcciones significativas a su tipo de cambio.

Un mes después de la depreciación del 3% del renminbi, el Presidente chino Xi Jinping comentó que “considerando las condiciones económicas y financieras actuales en el país y en el exterior, no hay razones para que el RMB se siga depreciando”. En las últimas semanas, el Banco Popular de China ha defendido el aumento del valor de la moneda mediante ventas en los mercados de divisas.

Este año la revista The Economist expuso las ideas convencionales de Occidente sobre el tema. No conviene dejar que el renminbi se devalúe, por cuatro razones: la devaluación podría provocar una guerra de divisas en Asia; las compañías chinas están altamente endeudadas en dólares; podría dar pie a nuevas acusaciones de Estados Unidos sobre manipulación del tipo de cambio; y causaría retrocesos en los pasos de China para hacer del renminbi una moneda de reserva internacional.

Este tipo de razonamiento desacertado es precisamente lo que causó una década económica perdida en Japón, y podría repetirse con China.

Jeffrey D. Sachs, Professor of Sustainable Development, Professor of Health Policy and Management, and Director of the Earth Institute at Columbia University, is also Special Adviser to the United Nations Secretary-General on the Millennium Development Goals. His books include The End of Poverty, Common Wealth, and, most recently, The Age of Sustainable Development. Traducido del inglés por David Meléndez Tormen

Enlace permanente