Tema

Los ciudadanos españoles y portugueses siguen creyendo mayoritariamente en el proyecto europeo a pesar de la profunda crisis económica que han sufrido en los últimos años, lo cual debería ser aprovechado por los dirigentes de ambos países para aliarse en favor de una mayor integración bancaria, fiscal y económica de la UEM.

Resumen

A causa del defectuoso diseño de la Eurozona, España y Portugal fueron dos de los países más afectados por la crisis económica mundial iniciada en 2008. Durante los siguientes años se sucedieron políticas de recortes de gasto e incrementos de la presión fiscal que desembocaron en un grave deterioro social y en un creciente desafecto hacia la moneda única, si bien desde 2014 la percepción del euro por parte de españoles y portugueses ha mejorado en paralelo a la situación económica. En este contexto, los dirigentes de ambos países tienen la oportunidad de poner en común sus intereses y proponer de manera conjunta reformas que mejoren la gobernanza de la UEM. En esta línea se hace imprescindible avanzar en su integración bancaria, fiscal y económica; lo que en última instancia obligará a profundizar en su integración política.

Análisis

(1) Introducción

España y Portugal han sufrido profundas crisis económicas en los últimos años. Aunque ambos países han comenzado ya a crecer y reducir el desempleo tras aplicar duros ajustes y recibir sendos paquetes de rescate por parte de sus socios europeos (en el caso de Portugal un rescate “completo” y en el de España sólo para reestructurar el sector financiero), sus economías siguen siendo vulnerables. Esto se debe a que, más allá de sus debilidades económicas e institucionales internas, la pertenencia a una zona euro que todavía tiene un diseño incompleto pone en riesgo que se vuelvan a desencadenar dinámicas perversas que terminen por afectarles negativamente, como ya sucediera en el período 2010-2012.

En aquellos años, los peores de la crisis, tanto España como Portugal fueron víctimas del mal diseño de la Unión Económica y Monetaria (UEM). El contagio de la crisis griega y la ausencia de un prestamista explícito de última instancia, de una unión bancaria y de una unión fiscal generaron salidas masivas de capital –buscando seguridad en la deuda alemana– que no se correspondían con los problemas objetivos de sus economías. Como consecuencia, ambos países, que habían crecido a buen ritmo durante la primera década del euro (sobre todo España) experimentaron una súbita reversión de los flujos de capital y se dieron cuenta, casi por sorpresa, que al entrar en el euro habían empezado a endeudarse en una moneda que ya no controlaban, como les había sucedido a las economías emergentes y en desarrollo. En este contexto de pánico, ni las reformas internas ni los mensajes de confianza de sus gobiernos fueron suficientes para frenar la salida de capitales, con lo que las primas de riesgo se dispararon y los rescates se hicieron inevitables.

Esta dinámica, además de generar cambios de gobierno y causar un importante shock al sistema de partidos tradicional en ambos países, ha llevado a un creciente, aunque contenido, euroescepticismo entre sus opiniones públicas. España y Portugal, tradicionalmente muy europeístas, ven con cada vez menos confianza el proyecto europeo. Esto también sucede –incluso con más intensidad– en otros países de la Unión, pero en el caso ibérico refleja un cambio de tendencia, ya que durante los últimos 30 años ambos países han vinculado su proyecto nacional a Europa de un modo muy directo.

Revertir esta situación es una hercúlea tarea que va más allá de lo que España y Portugal puedan hacer en solitario. Hacer frente a estos retos requiere respuestas europeas a problemas tan diversos como la crisis de refugiados, la amenaza de Rusia o el Brexit, todo ello en un contexto de pérdida del poder relativo de Europa en un mundo cada vez menos Occidental.

Pero España y Portugal comparten intereses en prácticamente todos los temas centrales de la reforma de la gobernanza de la UEM. Por lo tanto, pueden ser socios constructivos para el renovado tándem franco-alemán en esta materia, presentando iniciativas en materia de unión bancaria, fiscal y económica.

En las próximas páginas, tras analizar el impacto de la crisis y las reformas en España y Portugal, procedemos a plantear algunas propuestas en materia de reforma del euro en las que ambos países podrían trabajar juntos.1

(2) Evolución de las economías de España y Portugal: el problema de la divergencia norte-sur

El diseño defectuoso de la UEM se basó en cierta subestimación de la importancia de algunos requisitos de la Teoría de la Áreas Monetarias Óptimas –especialmente la movilidad de trabajadores y la flexibilidad de precios y salarios–, fundamentales para absorber los shocks asimétricos producidos en su interior, en una excesiva confianza en que la puesta en marcha de la zona euro propiciaría una convergencia progresiva de sus miembros en cuanto a ciclos económicos y competitividad, así como en la ausencia de un prestamista de última instancia explícito y de una unión bancaria. A lo largo de la primera década de vida de la moneda única, que coincidió con un fuerte crecimiento internacional, estas diferencias en el diseño del euro no supusieron un problema.

En España y Portugal, y también Grecia e Irlanda, la creación del euro llevó a que el riesgo de invertir en ellos se redujera con respecto al resto de países de la UEM por la desaparición de la incertidumbre cambiaria, mientras que los incentivos propios de economías menos desarrolladas en forma de mayores rendimientos para el capital se mantuvieron inalterados. De esta manera, el capital fluyó desde los países del norte hacia los del sur propiciando fuertes presiones inflacionarias y burbujas –protagonizada por el sector inmobiliario en España y el sector público en Portugal– con la consecuente pérdida de competitividad. Se estaba produciendo un shock asimétrico en la UEM, pero el diseño del euro y la poca reacción de los Gobiernos nacionales, impidió que se pusieran en marcha mecanismos automáticos de ajuste, a lo que se sumó una política monetaria por parte del BCE basada en tipos de interés muy bajos que favoreció un incremento del endeudamiento y de la fragilidad financiera de los dos países.

El estallido de la crisis financiera en EEUU a finales de 2008 incrementó rápidamente en los inversores la percepción del riesgo asumido en España y Portugal, muy especialmente tras el comienzo de la crisis griega a partir de 2009, provocando una fuga de capitales que explotó las burbujas y afectó gravemente la economía real de ambos países, tal y como había sucedido en sentido opuesto en la época de bonanza.

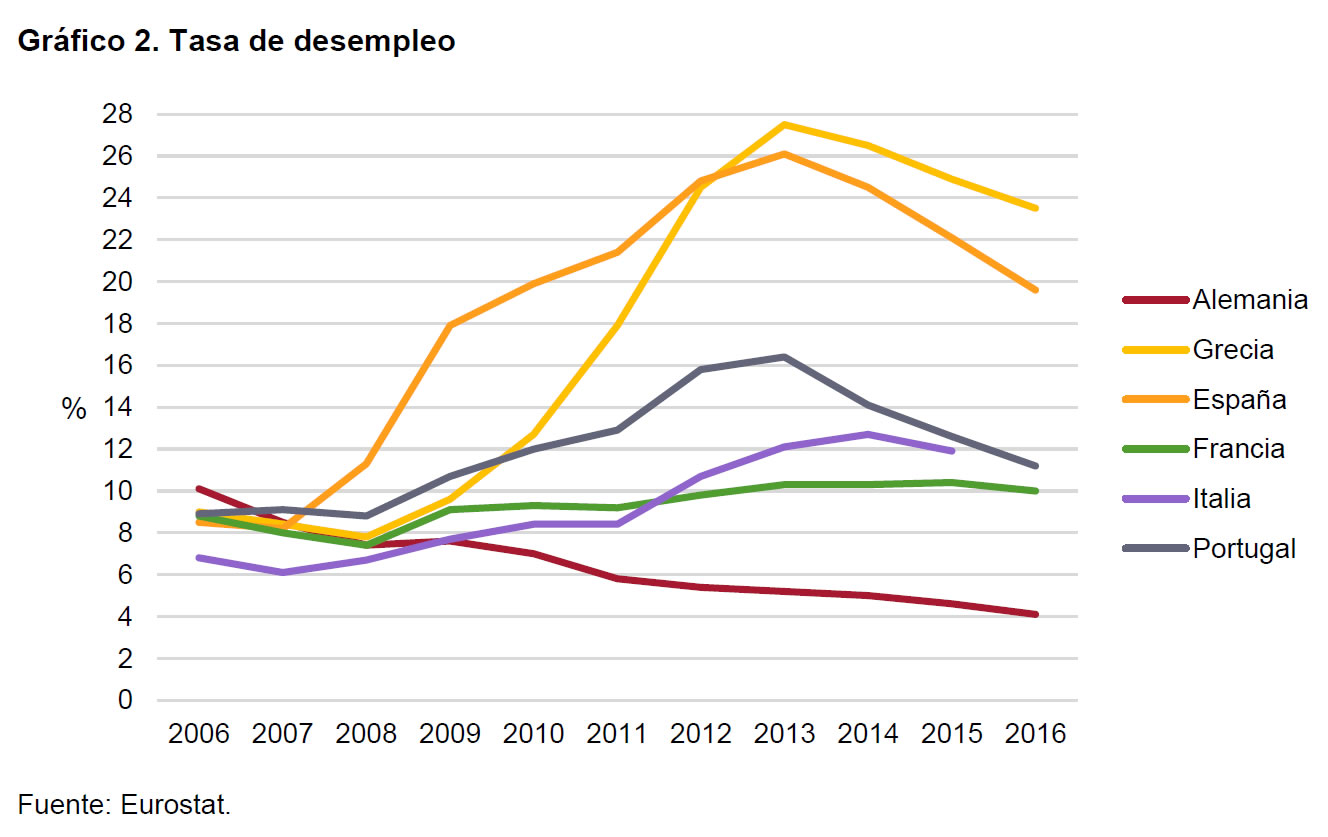

Así, ambos países iniciaron una senda paralela –aunque más acentuada en el caso de España– que comenzó con caídas de en torno al 3% del PIB y déficit de dos dígitos, deterioro macroeconómico (con un paro más alto en España), que sólo pudieron ir corrigiendo de manera paulatina a lo largo de los siguientes años mediante sucesivos recortes del gasto público, aumentos de la presión fiscal y reducción de los salarios, es decir, a través de una devaluación interna. En este contexto, tal y como puede observarse en los Gráficos 1 y 2, las condiciones económicas de los ciudadanos españoles y portugueses empeoraron de manera progresiva hasta tocar fondo en 2013, punto de inflexión a partir del cual los datos empezaron a mostrar cierta mejoría.

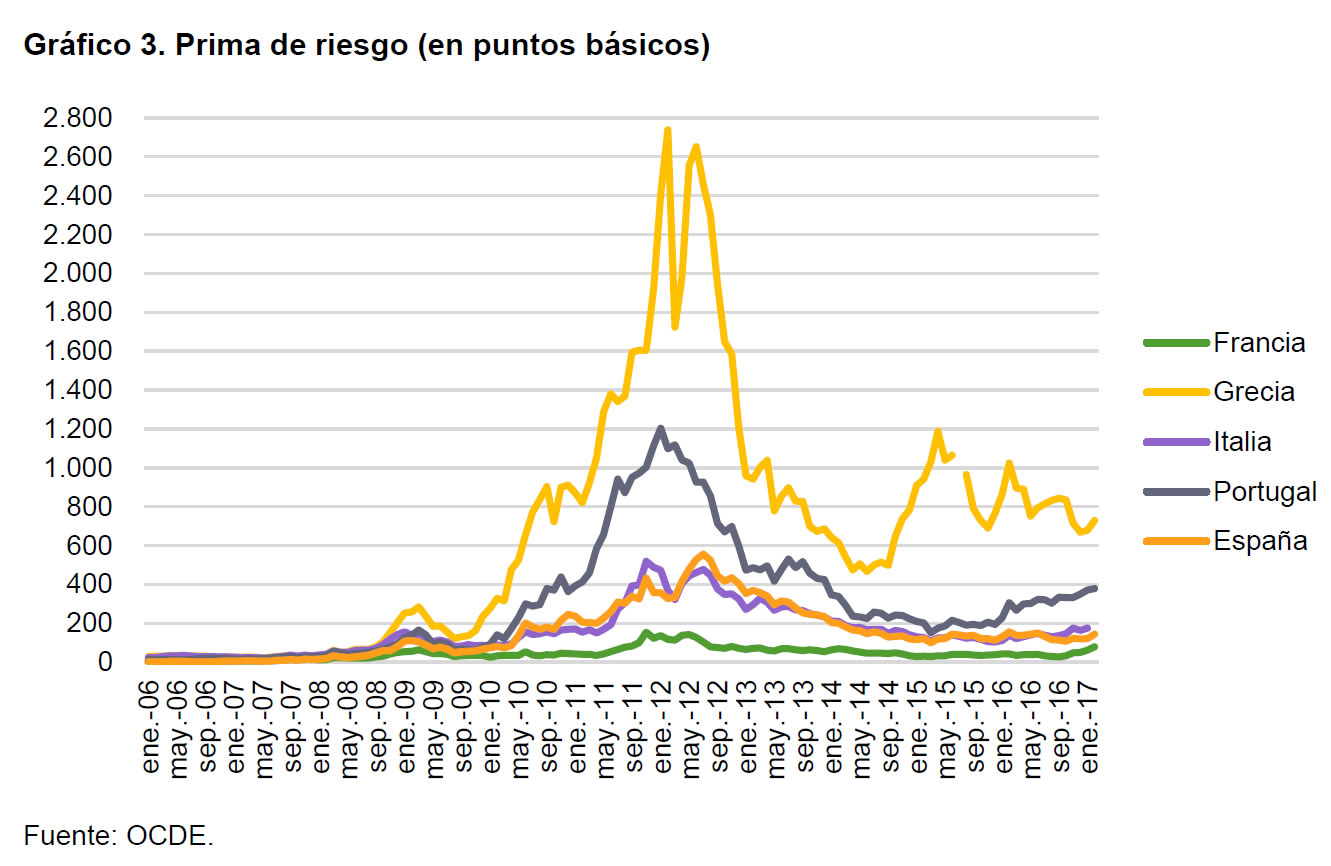

No obstante, tanto en Portugal como en España la política de recortes y de incrementos de la presión fiscal no fue suficiente para afrontar una crisis económica tan profunda, y dado que, tal y como se aprecia en el Gráfico 3, la financiación en los mercados era cada vez más onerosa, éstos tuvieron que recurrir a rescates por parte de la UE. Portugal necesitó un rescate financiero de carácter general en 2011 que redujo notablemente su soberanía económica y le obligó a hacer duros ajustes y reformas estructurales, mientras que en el caso de España el rescate de 2012 se limitó al sector financiero y al correspondiente proceso privatizador de las antiguas cajas de ahorros, las cuales quedaron especialmente dañadas por su elevada exposición al mercado inmobiliario, así como por su deficiente y politizada gestión.2

En los dos países estas medidas de urgencia fueron acompañadas de sendas reformas laborales aprobadas a comienzos de 2012, en el caso de España tras una primera aprobada por el anterior Gobierno en 2010. Como puede observarse en los Gráficos 4 y 5, dichas reformas, unidas a una fuerte devaluación interna (recorte de precios y salarios), consiguieron su objetivo en ambos países –propiciando una mejora de la competitividad, gravemente deteriorada en el período anterior a la crisis, que equilibró las respectivas balanzas por cuenta corriente– e impulsaron el crecimiento.

Sin embargo, como era de esperar, estas reformas liberalizadoras fueron fuertemente contestadas por los sindicatos, que en un breve período de tiempo convocaron tres huelgas generales en Portugal y dos en España para denunciar el empeoramiento de las condiciones laborales. A pesar de que los datos de empleo empezaron a mostrar una mejoría significativa, como reflejan los Gráficos 6 y 7, el deterioro social continuó su curso. En el caso de España, la desigualdad y la población en riesgo de pobreza o exclusión social alcanzaron sus máximos en 2014, con cifras muy parecidas a las de Portugal, cuyo notable descenso de la desigualdad quedó truncado con el inicio de la crisis.

Al margen de las reformas laborales, desde el inicio de la crisis también se han efectuado en España y Portugal otras reformas estructurales de cierta consideración, algunas de ellas comunes, como el retraso en la edad de jubilación y las subidas de impuestos, y otras propias de cada país. En Portugal destaca la reforma de la Administración, que ha reestructurado la organización territorial del país, así como la creación de una Ventanilla Única; mientras que en el caso español cabe mencionar la reforma del mercado interno, la fiscal, la de Economía Sostenible, la de Racionalización del Sector Público y, probablemente la más polémica de todas, la reforma del artículo 135 de la Constitución en 2011 (cuando el Gobierno de José Luis Rodríguez Zapatero y España en general estaban bajo considerable presión de los mercados y de sus socios europeos, incluido el BCE), que antepone el pago de la deuda pública a cualquier otro gasto del Estado. No obstante, existe cierto consenso en relación a la necesidad de seguir profundizando en reformas de esta naturaleza en ambos países durante los próximos años, sobre todo en relación al mercado laboral, las políticas activas de empleo y la educación.

En última instancia, como se aprecia en el Gráfico 8, los efectos de la crisis económica en la satisfacción personal de los ciudadanos españoles y portugueses han sido similares: desde 2007 la población poco o nada satisfecha con su vida empezó a incrementarse hasta alcanzar su cénit a comienzos de 2013, probablemente el período más crítico a nivel social, momento a partir del cual este porcentaje inició un descenso paulatino. A este respecto, cabe destacar que en ciertas ocasiones los portugueses han mostrado unos niveles de insatisfacción con la vida superiores al de los griegos, y que en el caso de los españoles dicho nivel siempre ha estado por debajo del de los italianos.

Por último, el Gráfico 9 refleja la vinculación que hacen los ciudadanos de la crisis económica con el proyecto de la UEM, pues la actitud contraria a esta última muestra cierta evolución paralela a la insatisfacción con la vida que llevan: desde el inicio de la crisis ha ido en aumento –aunque de manera bastante irregular– hasta 2013, momento en el que comenzó cierta “reconciliación” de ambas sociedades con la moneda única. En mayor o menor medida, esta es una actitud común a la del resto de socios a excepción de Grecia, cuyo comportamiento al respecto llama poderosamente la atención, ya que su apoyo ha aumentado considerablemente desde la crisis.

En general, el apoyo al euro tanto de los españoles como de los portugueses muestra que las dos poblaciones todavía siguen creyendo mayoritariamente en el proyecto europeo (algo que no está tan claro en Italia) y que, por lo tanto, los dirigentes de los dos países cuentan con una buena base social y política para proponer mayor integración a sus socios, sobre todo al tándem franco-alemán, motor histórico de la cooperación europea.

(3) Propuestas comunes para reformar el euro

Al igual que en los países de manera individual, desde el inicio de la crisis la UE también empezó a implementar diversas medidas estructurales para estabilizar la situación en la zona euro, y si bien éstas han servido para relajar las tensiones financieras y solventar los momentos más críticos del euro en los últimos años, resulta evidente la necesidad de acometer reformas más profundas y estructurales en pos de una mejora definitiva del funcionamiento de la UEM que ahuyente cualquier riesgo de ruptura de la Eurozona. A este respecto, cada vez hay un mayor consenso según el cual la UE necesita una mayor integración en todas las áreas afectadas por la crisis, lo que se traduce en establecer de manera gradual una completa unión bancaria, y una mayor unión fiscal, económica y política. En la medida en la que tanto España como Portugal han sido dos víctimas del deficiente diseño de la zona euro, avanzar en estos temas es de vital importancia para ambos países. El actual intento de reforzamiento del eje franco-alemán que ha traído la elección de Macron en Francia, abre una ventana de oportunidad para avanzar en estas reformas en la gobernanza del euro.

(3.1) Unión bancaria

Algo que ha puesto de relieve esta crisis es que una unión monetaria con su consecuente integración financiera necesita de una unión bancaria para evitar externalidades negativas entre los diferentes sistemas bancarios nacionales. Esto se ha corregido parcialmente con la puesta en marcha del Mecanismo Único de Supervisión Bancaria y del Mecanismo de Resolución bancaria único, que contará con capacidad para refinanciar o liquidar bancos en dificultades, que actualmente existe pero no cuenta con fondos suficientes para poder rescatar los grandes bancos sistémicos, como podrían ser Deutsche Bank o Société Générale. A este respecto, mientras países deudores como España y Portugal estiman que sería legal y políticamente posible unir los sistemas de resolución nacionales en un organismo supranacional, Alemania y otros países acreedores consideran que la creación de tal mecanismo implicaría una mutualización de riesgos que no está permitida bajo el marco legal actual. Para estos últimos, tanto este mecanismo como la creación de un fondo de garantía de depósitos paneuropeo significarían de facto la creación de una unión fiscal por la puerta de atrás, un paso que consideran prematuro sin antes establecer unos mecanismos de control fiscal centralizados a nivel europeo.

En definitiva, España y Portugal están interesados en ampliar los recursos del Mecanismo Europeo de Resolución, así como en la rápida creación de un fondo de garantía de depósitos común que cuente con un amplio respaldo fiscal común, lo que, por consideraciones de legitimidad democrática al nivel europeo, requeriría crear una unión fiscal, con su correspondiente control parlamentario, bien sea a través de una comisión para el Euro dentro del Parlamento Europeo actual, o a través de la creación de un parlamento exclusivo para la zona euro. En última instancia, la pregunta a resolver es: ¿puede una unión bancaria funcionar sin una unión fiscal y política?3

(3.2) Unión fiscal

Aunque es fácil olvidarlo, desde el comienzo de la crisis de deuda soberana en Grecia a finales de 2009, los líderes europeos han dado enormes pasos hacia la construcción de una unión fiscal, algo que en principio se consideraba totalmente inviable dentro del marco legal del Tratado de Maastricht.

En mayo de 2010 se creó con carácter provisional el Fondo Europeo de Estabilidad Financiera, que más tarde se convirtió en permanente bajo el nombre del Mecanismo Europeo de Estabilidad (MEDE). Así, mediante la emisión de títulos de deuda mutualizada en los mercados internacionales (lo que de facto son eurobonos) hasta un máximo de 700.000 millones de euro, el MEDE se encarga de financiar los préstamos a los países que han tenido que pedir un rescate, tal y como son los casos de Portugal y España (recordemos que éste último sólo para el sector bancario). Dado que estos países han tenido que firmar un Memorándum de Entendimiento (MoU) con el MEDE por el cual se comprometen a cumplir ciertas condiciones macroeconómicas y estructurales, su soberanía fiscal y económica se ha visto temporalmente reducida, lo que supone otro paso más hacia una unión fiscal en la que muchas de las decisiones ya no se toman en Lisboa o Madrid sino en Bruselas. De hecho, en el momento de escribir estas líneas se está planteando transformar el MEDE en un auténtico Fondo Monetario Europeo, que sustituiría a la Troika en los rescates futuros y que podría tener tanto mayores recursos como mayor flexibilidad para tomar decisiones, así como mayor legitimidad ante la ciudadanía.

Paralelamente al MEDE, se han mejorado las normas de gobernanza económica en la zona euro mediante el six-pack, el two-pack y el Semestre Europeo, y también se ha aprobado el Pacto Fiscal, si bien desde que a comienzos de 2013 entrara en vigor el mismo no se han producido más avances en materia de integración fiscal; es decir, que en la unión fiscal existen en este momento muchos “palos” –aunque nunca ha habido sanciones, ni siquiera para España y Portugal en 2016– y pocas “zanahorias” –aunque se está comenzando a hablar en la necesidad de crear una capacidad fiscal o un pequeño presupuesto de la zona euro–. En este debate, mientras que los países mediterráneos son partidarios de la mutualización de las deudas a través de los eurobonos, la lógica alemana (y de otros países acreedores) impone que los eurobonos solo pueden ser uno de los últimos pasos en el largo camino hacia la unión fiscal y política.

En esta línea, para emitir eurobonos a nivel centralizado, habría que tener primero economías más productivas en el sur de Europa, con sistemas bancarios saneados, con menor economía sumergida y menos deuda exterior neta, y después un tesoro europeo; y por ahora esa opción parece lejana. Sin embargo, cada vez parece existir un mayor consenso a favor de la creación de un Ministerio de Finanzas europeo que goce de legitimidad ante los ciudadanos y evite el creciente malestar de éstos con las instituciones europeas, especialmente de aquellos que más están sufriendo la crisis, como son los españoles y los portugueses –y, por supuesto, los griegos–.

Para dar forma a este proyecto, quizá se debiera usar la experiencia del BCE y crear un Eurotesoro que tuviera su propia sede, personal y comité ejecutivo permanente, así como un consejo de gobierno en el que cada ministro de Finanzas tuviera un voto. El MEDE podría ser la base de esta institución, aunque para dotarlo de mayor legitimidad habría que cambiar su actual sistema de voto, donde existen derechos de veto para Alemania, Francia e Italia, por otro más horizontal como el del BCE. La creación de este Eurotesoro requeriría cambiar el Tratado de Lisboa para darle poder de control en cuanto a la emisión de deuda pública y a la recaudación de ciertos impuestos, lo que parece ahora mismo utópico, pero que quizá sea imprescindible si el objetivo es crear una unión fiscal duradera con capacidad de respaldar la unión monetaria y la unión bancaria en construcción. Incluso el BCE reconoce ahora que necesita una contraparte fiscal en la infraestructura de gobernanza del euro.

(3.3) Unión económica

Esta crisis ha puesto de relieve el diseño especialmente defectuoso de la UEM en lo relativo al concepto de unión económica, por lo que ya se han empezado a dar pasos para recuperar el tiempo perdido. Dado que ha quedado de manifiesto que las políticas fiscales y económicas de un país pueden tener enormes efectos en los países vecinos que comparten la misma moneda, el Parlamento Europeo y el Consejo Europeo han aprobado una serie de medidas legales para reducir los desequilibrios macroeconómicos y aumentar la convergencia norte-sur. Sin embargo, en la práctica sólo han hecho reformas estructurales de calado los países del sur, y el mecanismo de Desequilibrios Macroeconómicos, que podría servir para aumentar la demanda interna en naciones con holgados superávits por cuenta corriente como Alemania o los Países Bajos, no ha sido utilizado.

De cara al futuro, la creación de un fondo común para financiar las prestaciones por desempleo correspondientes al paro cíclico sería un gran paso en la buena dirección, y beneficiaría en particular a los países del sur, sobre todo a España. Asimismo, sería necesario establecer mecanismos europeos para liberalizar una serie de sectores económicos (sobre todo en servicios) que están todavía demasiado protegidos y carecen de la competencia necesaria, mientras que por otro lado se deberían reforzar los esfuerzos contra la economía sumergida y destinar más recursos a sectores públicos claves como la sanidad, la educación, la investigación, el desarrollo y la innovación, así como aumentar la financiación para proyectos paneuropeos ampliando el Plan Juncker.

En temas relacionados con el bienestar social, la percepción entre los ciudadanos de la periferia, como son los españoles y portugueses, es que la presión proveniente de Bruselas es asimétrica: severa a la hora de reducir gastos y flexibilizar el mercado laboral, pero condescendiente para exigir reformas estructurales destinadas a mejorar la eficiencia, la transparencia administrativa y el capital humano de los países en dificultades.

A este respecto, lo más adecuado sería crear un Ministerio de Economía de la zona euro, que con un elevado grado de legitimidad llevase a cabo todas esas funciones. Junto a la coordinación de los mercados de bienes, servicios y trabajo, sería necesaria la introducción de reformas necesarias y la aplicación de sanciones en caso de no cumplirse sus directrices; este Ministerio también sería clave a la hora de desarrollar políticas de fomento y de coordinar los sistemas impositivos y los seguros de desempleo. Igualmente, al reducirse al máximo posible el sesgo nacional, incluso se podrían desarrollar líneas económicas estratégicas e industriales paneuropeas (así como se creó Airbus, se podrían crear los googles y apples europeos), lo que facilitaría que la Eurozona y la UE como bloques, y no como conglomerados de piezas, estuviesen más preparadas para afrontar los nuevos retos económicos y sociales del siglo XXI. Para lograr eso, lógicamente, la UE debe seguir el precepto de una unión (política) cada vez más estrecha.

Conclusiones

Tras haber sido víctimas del mal diseño de la UEM, España y Portugal comparten un mismo interés en acometer reformas estructurales que mejoren el funcionamiento de la Eurozona y minimicen su riesgo de ruptura. Para ello, las propuestas de ambos países deben girar en torno a una mayor integración bancaria, fiscal y económica en el marco de una unión política cada vez más profunda. La primera de tales integraciones es necesaria para evitar las externalidades negativas entre los sistemas bancarios nacionales, destacando entre las posibles medidas a adoptar la ampliación de recursos del Mecanismo Europeo de Resolución, así como la creación de un fondo de garantía de depósitos común. Esto último obligaría a una mayor unión fiscal, la cual podría reflejarse en la creación de un Ministerio de Finanzas y, posteriormente, en la emisión de eurobonos a nivel centralizado. Finalmente, en cuanto a la unión económica, España y Portugal deberían aunar fuerzas para la creación de un Ministerio de Economía que coordinase en la Eurozona tanto los mercados de bienes, servicios y trabajo, como los sistemas impositivos y los seguros de desempleo.

Federico Steinberg, Investigador principal, Real Instituto Elcano | @Steinbergf

José Pablo Martínez, Ayudante de investigación, Real Instituto Elcano | @jpmromera

Miguel Otero Iglesias, Investigador principal, Real Instituto Elcano | @miotei

1 Las reformas aquí presentadas emanan del informe conjunto entre Elcano, Chatham House y Arel: S. Pickford, F. Steinberg y M. Otero-Iglesias (2014), “How to Fix the Euro: Strengthening Economic Governance in Europe”, marzo, Chatham House, Londres.

2 Véase M. Otero-Iglesias, S. Royo y F. Steinberg (2016), The Spanish Financial Crisis: Lessons for the European Banking Union, Informe Elcano nº 20, Real Instituto Elcano, Madrid.

3 Véase M. Otero-Iglesias (2015), “Beyond orthodoxy: understanding money to understand the Eurozone crisis”, ARI nº 9/2015, Real Instituto Elcano, Madrid.