Tema

Si España quiere que el sector exterior se consolide como un pilar de crecimiento económico, debe hacer un esfuerzo para aumentar el grado de sofisticación y diferenciación de su oferta.

Resumen

El crecimiento de las exportaciones y la contribución positiva del sector exterior al crecimiento económico ha sido, sin duda, una de las mejores noticias de la economía española en los últimos años y seguramente represente uno de los cambios estructurales más relevantes del modelo económico español en décadas. Sin embargo, no se puede ocultar que la consideración de España como potencia exportadora (o, mejor dicho, internacionalizada) adolece de ciertas debilidades, y también que donde menos se pone el acento es en el grado de calidad y diferenciación medio de la oferta de productos y servicios españoles. Tradicionalmente en España ha preocupado vender más que vender mejor, y eso se traduce en una insuficiente inversión en el desarrollo de ventajas competitivas distintas del precio (marca, innovación, tecnología, etc).

Análisis

O eres diferente, o eres barato. Así de simple resumía un veterano directivo de Apple, Guy Kawasaki, la estrategia de su compañía y al mismo tiempo la famosa teoría de la ventaja competitiva de Michael Porter.1 Dicho axioma, válido sin duda para definir la estrategia de una compañía, lo es también para analizar la posición competitiva de un país. Hoy en día, la batalla de la competitividad no se centra tanto en los productos y servicios que conforman la oferta de una economía, sino en las condiciones (ventajas en costes) en que dicha oferta es producida o en su diferenciación y grado de sofisticación. Es evidente que la apuesta por uno u otro modelo tiene consecuencias, define qué es España y en qué liga compite, pero sobre todo qué quiere ser y en qué liga quiere competir. ¿Y cuál es la posición de España ante esa disyuntiva? Pues según un reciente informe de la Comisión Europea, basado en el análisis de la oferta exportadora, “España se ha especializado en exportaciones de tecnología medio-alta y de calidad medio-baja, muy sensibles al precio, lo que implica la dependencia en una competitividad vía costes”,2 obviamente mucho más sensible a la competencia de los países emergentes.

Evidentemente, esto es así en términos generales y no es óbice para que en España haya empresas punteras, innovadoras, referentes a nivel internacional y con marcas reconocidas. Pero, a nivel global, tenemos un problema, y ese problema se llama calidad. De la misma forma que el debate de la calidad hace tiempo que llegó al sector turístico español, consciente de que no debe preocuparse tanto por el número de turistas que visitan cada año España sino por la calidad de la oferta turística y por el perfil de dichos turistas, resulta conveniente y necesario trasladar ese mismo debate al análisis del conjunto de la oferta exportadora. Obviamente, no tiene nada de malo que se plantee el objetivo de vender más, pero dicho interés debería verse equilibrado por una preocupación por vender mejor, con más diferenciación, margen y valor añadido.

Sin duda, una de las mejores noticias para la economía española en los últimos años la ha protagonizado el sector exterior, atenuando la demanda externa una mayor caída de la actividad económica durante los años de crisis y siendo hoy uno de los pilares de su actual crecimiento. Así, tras encadenar siete años de aumentos consecutivos, las exportaciones de bienes y servicios lograron en 2016 un nuevo récord, alcanzando los 368.322 millones de euros, lo que supone un aumento, en términos nominales, del 50,5% desde 2009. En este mismo período, la tasa de apertura al exterior de nuestra economía, medida como el peso de las exportaciones e importaciones de bienes sobre el PIB español, se incrementó del 22,7% al 33,2%, un porcentaje superior al del Reino Unido (30%), Italia (29,9%) y Francia (29,5%),3 habiendo aumentado también dicha tasa si incorporamos los servicios.

Estamos, pues, ante probablemente el cambio estructural más importante experimentado por la economía española en la última década. Esto ha permitido a España alcanzar un superávit en el saldo de la balanza por cuenta corriente, logrando así una capacidad de financiación neta positiva, gracias en buena medida a la importante reducción del déficit comercial. Además, otro dato positivo es el incremento de la base exportadora, contabilizándose 148.794 empresas exportadoras en 2016, mientras que los exportadores regulares, aquéllos que han vendido en el exterior por lo menos en los últimos cuatro años, fueron 49.792, un aumento considerable desde los 37.253 de 2011. Esto ha permitido a España no sólo mantener sino incluso aumentar su cuota tanto en las exportaciones mundiales de bienes, pasando del 1,6% en 2012 al 1,8% en 2016, como en la de servicios, que ha pasado del 2,5% en 2015 al 2,7% el último año.4

A ello hay que añadir que España cuenta actualmente con unas 2.700 empresas con inversión en el exterior, que controlan unas 8.700 filiales. Al cierre de 2015 la inversión acumulada por las empresas españolas en el exterior ascendía a 570.000 millones de euros (el 52% del PIB), un valor que en la UE sólo superan el Reino Unido y Francia.5 Hoy en día es frecuente destacar por parte de las autoridades competentes, de muchos expertos y de las propias empresas6 que la internacionalización por fin se ha convertido en una apuesta estratégica y no coyuntural para buena parte del tejido empresarial español.

Sin embargo, estos buenos datos no deben eclipsar importantes retos que el sector exterior debe necesariamente afrontar si quiere seguir protagonizando una de las historias de éxito de la economía española. Entre ellos cabe destacar, sin pretender ser exhaustivos:

- La necesidad de aumentar la diversificación geográfica de las exportaciones. La UE sigue representando un porcentaje enorme de las ventas de España al exterior (66,3% en 2016), un porcentaje mayor que países de nuestro entorno como Alemania, el Reino Unido, Italia o Francia, para quienes las ventas a la UE representan un 58,2%, un 47,5%, un 55,9% y un 59,4% respectivamente.7

- La fuerte concentración empresarial de las exportaciones. En 2016 más de la mitad de las empresas exportadoras vendieron menos de 5.000 euros, mientras que 657 empresas son responsables del 61,5% de la exportación española.8 Sólo las cinco primeras empresas representan el 11,2% del total de la exportación. Esto da lugar a lo que se conoce como “la dualidad de las empresas exportadoras españolas”,9 de forma que el grueso de la exportación española se concentra en un número muy reducido de empresas.

- Esto está directamente relacionado con otro reto, que tiene que ver con el tamaño medio de la empresa española, lo que está relacionado con “la excesiva atomización de las empresas, de manera que el número de empresas totales es comparativamente muy elevado en relación al tamaño de la economía. En otras palabras, el problema es que hay demasiadas empresas de reducido tamaño incapaces de exportar. Un aumento del 1% en el tamaño empresarial incrementa la probabilidad de exportación un 5%”.10 Está empíricamente demostrado que cuanto mayor es una empresa, mayor es su productividad y más probabilidades tiene de exportar. Según los últimos datos disponibles, en España solamente un 30% de las empresas con una plantilla inferior a 200 trabajadores desarrolla actividades de exportación. Por el contrario, el porcentaje se eleva al 60,3 en el caso de las de más de 500 trabajadores. Aunque la correlación no siempre implica causalidad y la importancia del tamaño de la empresa varía según el tipo de actividades, está claro que uno de los “cuellos de botella para aumentar las exportaciones es el tamaño de la empresa”.11

- La falta de personal cualificado para la internacionalización, factor considerado como uno de los más importantes por parte de las empresas para tener éxito en su proceso de expansión internacional.12

- La alta mortalidad de la empresa exportadora. En España, cuatro de cada 10 empresas dejan de exportar al cabo de un año y seis de cada 10 lo hacen al cabo de tres o cuatro años, lo que demuestra que en la mayoría de los casos esas compañías dieron el salto sin estar preparadas, sin tener los recursos y capacidades adecuadas o sin haber desarrollado ventajas competitivas.

Calidad, sofisticación, diferenciación

Con todo, quizá un reto en el que se incide menos pero que resulta fundamental para garantizar la sostenibilidad y competitividad del sector exterior tiene que ver con la calidad de la oferta de productos y servicios que España vende en el exterior. De hecho, ya el Ministerio de Economía incluyó entre los objetivos del Plan Estratégico de Internacionalización de la Economía Española 2014-2015 (actualmente el Ministerio está trabajando en una nueva estrategia de internacionalización) “incrementar el grado de sofisticación y diferenciación de las exportaciones españolas”, vinculándolo a dos indicadores: (1) el “porcentaje de exportaciones españolas en sectores de medio y alto nivel tecnológico sobre el total”; y (2) el “porcentaje de exportación española con componente de marca”.13

El grado de sofisticación y diferenciación de su oferta es una asignatura en parte todavía pendiente para la economía y más en concreto para el sector exterior español. De hecho, una reflexión pertinente tiene que ver con analizar hasta qué punto la competitividad demostrada por el sector exterior español en los últimos años ha estado apalancada en la devaluación interna autoinfligida por la economía española. La realidad es que los costes laborales unitarios son hoy en día un 4% menores que a comienzos de 2008, mientras que –por ejemplo– en Italia dichos costes son un 12% superiores.14 La hora trabajada en España es 8,5 euros más barata que la media de la zona euro y hay hasta 13 países de la UE con costes laborales superiores a los españoles.15 La Comisión Europea, en su último informe sobre España, destaca que “la especialización de España en exportaciones de tecnología medio-alta y de calidad medio-baja, muy sensibles al precio, implica la dependencia en una competitividad vía costes. Además del alto porcentaje que suponen la alimentación y los productos primarios, las exportaciones españolas consisten fundamentalmente en bienes intermedios, especialmente productos químicos, bienes de equipo y vehículos”.

El informe de la Comisión Europea añade que “aunque esos productos incorporan tecnología media o media-alta, los exportadores españoles se han especializado en productos de calidad media-baja, mucho más sensibles a la competencia de los países emergentes”. El informe concluye en este punto que “la calidad media de las exportaciones españolas a la Unión Europea ha decrecido en términos relativos entre 2010 y 2015, mientras que la elasticidad precio de las exportaciones españolas es comparativamente alta”.16 Se podría decir, por tanto, que la economía española habría desarrollado en los últimos años más ventajas comparativas que competitivas, y que las empresas españolas, por supuesto con honrosas y no menores excepciones, habrían apostado por una estrategia de competitividad vía costes en lugar de a través de la diferenciación, de acuerdo con la distinción ya clásica de Michael Porter. Si eso es así, sin duda sería un riesgo y una debilidad para el sector exterior español.

Analizar la sofisticación y el grado de complejidad de una economía a partir de la diversidad y calidad de lo que esa economía produce y exporta es materia de análisis por parte de académicos y expertos desde hace tiempo. Resulta necesario mencionar en este punto la publicación de “What you export matters”,17 en el que sus autores defienden que especializarse en un tipo de productos u otros tiene consecuencias en términos de desarrollo económico. A partir, por tanto, de la diversidad (número de productos) y el tipo de productos (“no todos los productos son iguales”) que un país produce y exporta, es decir, midiendo lo que ellos mismos califican como la “calidad” de la oferta exportadora de un país, desarrollan un Índice de Complejidad Económica y defienden que la capacidad de un país para beneficiarse de la globalización económica dependerá de su capacidad para progresar en esa escala de calidad. En la última edición de dicho Índice (2015),18 España se sitúa en la 31º posición del ranking, por detrás de hasta 15 países de la UE. En realidad, esto resulta bastante coherente con las posiciones que ocupa España en los pilares de “Sofisticación económica” (29º) e “Innovación” (38º) en el “Global Competitiveness Index” del World Economic Forum,19 en los que se mide –por ejemplo– la cantidad y calidad de los proveedores locales, el grado de desarrollo del marketing, la capacidad de innovación o la inversión empresarial en investigación y desarrollo.

Si analizamos las exportaciones de España en términos de valor añadido, de acuerdo con la base de datos desarrollada por la Organización Mundial de Comercio y la OCDE, vemos que el 46,5% de las exportaciones españolas de 2011, último año disponible, corresponden a bienes participantes de las Cadenas Globales de Valor, por debajo de la media de los países desarrollados (48%) y también de la de los países en desarrollo (48,6%). El 19,7% del volumen de las exportaciones españolas incorpora valor añadido generado en España para bienes intermedios que se destinan a un tercer país por la vía de las Cadenas Globales de Valor (CGV).20 En el caso de Italia, por ejemplo, asciende a un 47,5% el porcentaje de las exportaciones italianas que participan en las CGV, mientras que en el caso de Alemania suponen un 49,6%. Respecto al valor añadido generado domésticamente para bienes intermedios destinados a un tercer país, en Italia representa el 21,1% de sus exportaciones, mientras que en Alemania supone el 24,1%. De todas formas, un análisis complementario y relevante a este respecto no es tanto la participación de España en dichas cadenas globales de valor sino en qué parte de esas cadenas participan empresas españolas o cuántas empresas españolas han desarrollado y controlan sus propias cadenas de valor. Para entendernos, parece bastante obvio que no es lo mismo ser Apple que ser Foxconn, ya que uno controla la cadena de valor en la que participa y el otro no.

La oferta exportadora de un país puede analizarse por la diversificación o número de productos o categorías de producto que produce cada país (margen extensivo) o por la intensidad exportadora o del valor exportado de cada producto o categoría (margen intensivo). Pero también puede analizarse en función de la estrategia de diferenciación en segmentos de calidad, a partir de los precios de exportación (margen cualitativo). La conclusión de este análisis es que las economías más desarrolladas suelen exportar mayor cantidad de productos y a un precio más alto, lo que se relaciona con una oferta de productos de mayor calidad. De hecho, los países no suelen especializarse en distintos productos sino en diferentes segmentos de calidad de un mismo producto, lo que resulta determinante para valorar la presión competitiva a la que se enfrenta un país, por ejemplo, frente a las economías emergentes.21

Desde este punto de vista, y aunque la aproximación a partir de los precios de las exportaciones tiene sus limitaciones (el comercio entre industrias es cuantitativamente menor que el comercio intraindustrial o el comercio intraempresas), podríamos concluir que España está posicionada en la exportación de calidad inferior respecto a las grandes economías de la UE. Así, los índices de valor unitario (IVU) de exportación (que se utilizan como proxy de los precios) de España son similares a los del promedio mundial, pero inferiores a los de Italia y especialmente a los de Francia y Alemania. Estas divergencias de precios, persistentes a lo largo de los años, pueden ser indicativas de diferentes estrategias de diferenciación y calidad.22 De hecho, según un reciente estudio,23 el 60% de las empresas españolas considera que sus productos están poco o únicamente medianamente diferenciados frente a los de la competencia a la hora de abordar un mercado. Por tanto, a partir de estos datos algunos autores concluyen que “la calidad de las exportaciones españolas mantiene un nivel medio” y que en España ha habido diversificación, pero “la especialización en segmentos de calidad superior es más reducida que en las economías de nuestro entorno”.24

En un informe elaborado en 2014 la propia Comisión Europea25 desarrolla un “Indicador de Calidad” a partir de una metodología elaborada por uno de los autores del propio informe y que se basa en el concepto de margen, relacionando los precios con los costes variables y otros indicadores competitivos.26 Según este informe, el margen medio sobre los costes variables, por ejemplo, para productos de consumo, es de un 37% en el caso de Francia, de un 30% en el caso de Alemania y de un 24% en el caso de España. En este sentido, a modo ilustrativo se puede mencionar el ejemplo del vino, en el que España es líder mundial en ventas exteriores por volumen, pero en valor vende la mitad que Italia y una tercera parte que Francia, ya que el precio medio del vino español exportado se sitúa en 1,09 euros el litro, frente a los 5,84 euros de media del vino francés.27 El estudio de la Comisión Europea concluye que la oferta española incluye muchos productos de poca calidad, similar a China o a la de un grupo de países europeos como Portugal, Polonia, República Checa o Eslovaquia. Y, lo que es peor, en el caso de España la tendencia es descendente entre los años 2007 y 2011.

Vemos, por tanto, cómo los buenos datos del sector exterior español pueden ocultar, por un lado, que la internacionalización de la economía española está realmente protagonizada por un número relativamente reducido de empresas, muchas de ellas incluso con marcas punteras o entre los líderes a nivel mundial en sus distintos sectores y categorías, y, por otro, que en términos generales la historia de éxito del sector exterior en los últimos años puede haber estado basada principalmente en ganancias de competitividad-precio, pero no tanto de competitividad-no precio. Esto es coherente con un tejido empresarial caracterizado por un número importante de empresas poco productivas, especializadas en actividades tradicionales, de pequeño tamaño y con debilidades organizativas y de cualificación. En España, el 40% de los ocupados están empleados en microempresas de menos de 10 trabajadores, mientras esos porcentajes se reducen a la mitad en Alemania o el Reino Unido.

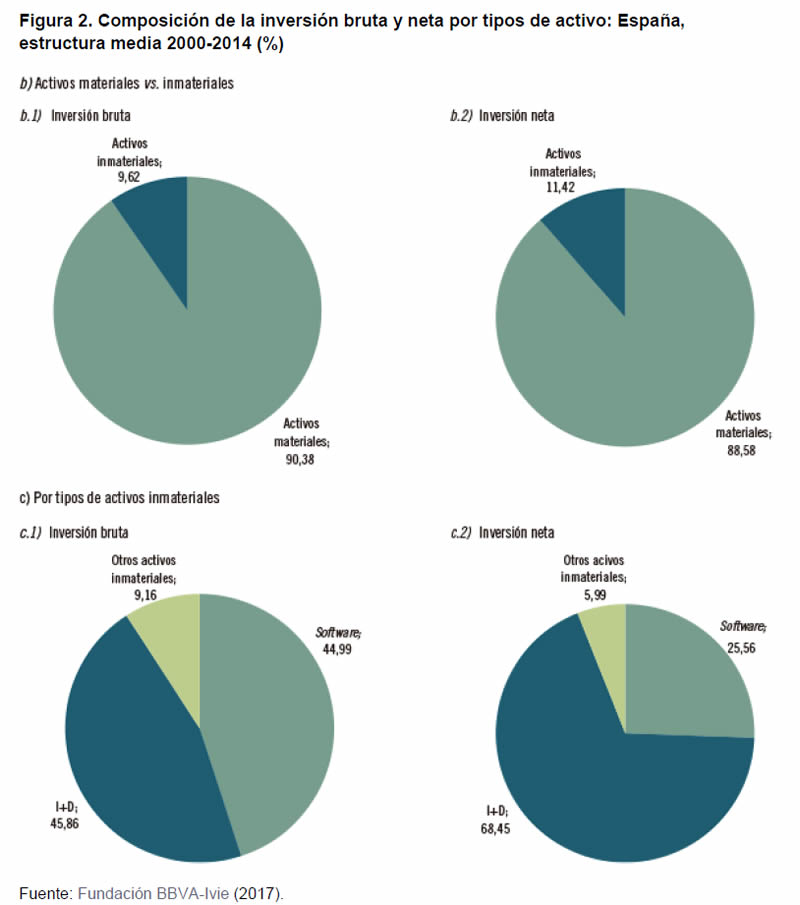

Por ello, no resulta extraño que, aunque la tendencia es aumentar la inversión en activos de mayor contenido tecnológico, en los últimos años el principal esfuerzo inversor se haya concentrado en los activos menos productivos, como vivienda (32% del total) y otras construcciones (30,2%), mientras que la inversión en activos inmateriales, a pesar de haber aumentado un 8% desde el año 2000, sólo concentra un 14,6% de la inversión empresarial. Desde el máximo histórico alcanzado en 2010, la inversión en I+D acumula una caída de más del 10%, que contrasta con el mayor dinamismo mostrado por el resto de activos inmateriales.28 Es decir, la inversión en capitales intangibles (software, I+D+i, formación, marca, etc.), que son una palanca de competitividad y de sostenibilidad fundamental y que de alguna forma marcan el grado de desarrollo de una economía o de su tejido empresarial, es todavía relativamente baja en el caso de España, especialmente en relación a países como el Reino Unido o EEUU.29. En España, la inversión en activos intangibles representa menos del 6% del PIB, muy por debajo del 12,4% del Reino Unido o del 13,8% de EEUU. Y si nos fijamos, por ejemplo, en la inversión en capital humano, en España representa un 17,3% de la inversión total en activos intangibles, mientras que en Italia y el Reino Unido representa el 18,9%, en Francia el 20,1%, en EEUU el 21,5% y en Alemania el 25,7%.30 La propia OCDE destaca en su informe-país la necesidad de que España “estimule el crecimiento y la productividad desplazando el gasto hacia variables que estimulen el crecimiento, como la educación, políticas activas de empleo, e Investigación y Desarrollo, en las que España se encuentra por debajo de países similares y que además han decrecido significativamente desde la crisis”.31

De acuerdo con un reciente estudio, la inversión en I+D+i en España se sitúa en torno al 1,22% del PIB, un 39% menos que la media de la UE. Con una inversión de 283 euros por habitante, la inversión en España queda muy lejos de los más de 1.000 invertidos por otros países europeos como Suecia, Dinamarca, Austria, Luxemburgo, Finlandia o Alemania. Con respecto al peso de la inversión privada en I+D+i, la media europea es de un 64%, frente a un 52% en España, lo que sitúa a España en el puesto 18 entre los países de la UE.32 Además, más de la mitad del gasto empresarial en I+D fue ejecutado por pymes, mientras que en países como Francia, Italia o el Reino Unido sólo ejecutaron alrededor del 20% y en Alemania menos del 10%. De acuerdo con el último informe de Cotec, desde el comienzo de la crisis se ha observado una concentración del gasto en I+D empresarial en un grupo cada vez más reducido de empresas. Hoy en día, el número de empresas que declaran realizar actividades en I+D es un 35% inferior al 2008.33

Todo esto se refleja, por ejemplo, en la imagen de los productos y servicios españoles en el exterior, con las consecuencias que eso puede generar para la competitividad de las empresas por el “efecto país de origen” (Country of Origin Effect).34 Por ejemplo, en los estudios del Reputation Institute35 sobre reputación de países, España no sale bien valorada en los atributos que conforman la dimensión “Nivel de Desarrollo Económico”. Las principales debilidades de la reputación de España se concentran en la percepción sobre “Tecnología e innovación” y en “Contar con marcas y empresas reconocidas”, así como en la “Calidad de productos y servicios”, situándose en las tres variables significativamente por debajo de los principales países europeos.

En otro reciente estudio sobre la imagen del Made in, en el que realmente lo que se valora es la imagen de “país de origen” de los productos y servicios y no tanto el país de fabricación, que es a lo que realmente haría referencia el concepto de Made in, España ocupa la 20ª posición del ranking, por detrás de hasta 13 países europeos.36

Hay que tener en cuenta, al analizar estos datos, algunas consideraciones que afectan a la percepción de los productos y servicios españoles: (1) se trata de estudios basados en la opinión de los ciudadanos, del consumidor final, que en buena medida desconoce la existencia de empresas industriales, de construcción o B2B españolas con una fuerte implantación internacional; (2) de la misma manera, en ocasiones las empresas y marcas españolas con mayor presencia internacional no son identificadas por los ciudadanos de a pie como españolas; y (3) incluso entre el ciudadano de a pie la percepción no es igual para los distintos sectores y categorías y, por ejemplo, España sale mejor valorada en sectores como “Alimentación y bebidas” o “Moda”.37 Con todo, los datos pueden estar mostrando que existe una distancia entre percepción y realidad, pero en todo caso reflejan una situación que en ningún caso debería ser obviada.

Conclusiones

El propósito de este análisis no es poner peros a la buena marcha del sector exterior español, pero sí tratar de analizar sus fortalezas y debilidades para poder trabajar sobre ellas. Debemos estar satisfechos con el comportamiento del sector exterior en estos últimos años pero no podemos caer en la autocomplacencia y, si queremos que el sector exterior siga siendo un motor de crecimiento para la economía española, sería necesario hacer un esfuerzo por aumentar la calidad y la percepción general de la oferta de productos y servicios que España comercializa con el exterior, dependiendo menos de una competitividad vía precio y, por tanto, siendo menos vulnerables a la competencia de los países emergentes.

Cuando se analiza el grado de diferenciación y sofisticación de la oferta española se suele poner el foco en la tecnología, sin duda importante, pero no tanto en otros factores de competitividad como la innovación, el diseño y la marca (y cuando hablamos de marca no podemos dejar de tener en cuenta que es seguramente la fuente de ventaja competitiva más difícilmente imitable y además protegida legalmente frente a la copia). Es verdad que en España sólo el 55,3% de la exportación puede encuadrarse por su contenido tecnológico en los segmentos alto y medio alto, reconociendo la propia Secretaría de Estado de Comercio que se trata de una de las tasas más bajas de la UE, pero –como hemos visto– la oferta española no sólo adolece de una baja inversión tecnológica. Por tanto, para poder competir en la economía mundial resulta necesario aumentar el gasto público y privado en Investigación y Desarrollo, incrementando asimismo su eficiencia, apostar por la diferenciación y los intangibles (innovación, diseño y marca), potenciar el tamaño medio de la empresa española e invertir en la formación y capacitación del capital humano.

Por supuesto que España cuenta con un buen número de empresas que ya apuestan por ese modelo y que son referentes internacionales de sus respectivos sectores,38 una realidad muchas veces desconocida incluso por la opinión pública española, pero es necesario que sea asumido por el conjunto del tejido empresarial español y por las autoridades e instituciones competentes en la materia. Porque si queremos consolidar la internacionalización de la empresa española hay dos claves fundamentales: la formación, es decir, el talento, y la diferenciación, apalancada en ventajas competitivas que permitan generar preferencia y márgenes (y, por tanto, sostenibilidad y rentabilidad).

Pablo López Gil, Director general adjunto del Foro de Marcas Renombradas Españolas.

Enrique Verdeguer Puig, director de ESADE Madrid.

1 Michael Porter (Harvard Business School) explica que las empresas pueden competir básicamente por dos vías: buscando un liderazgo en costes o a través de la diferenciación. Es decir, ofrecer precios más bajos que los competidores por beneficios equivalentes o bien proporcionar beneficios únicos que compensen los precios más elevados. La ventaja competitiva crece en función del valor que una empresa es capaz de generar.

2 “Country report Spain 2017”, Commission Staff Working Document. European Commission, febrero 2017.

3 “Así está la economía”, Círculo de Empresarios, marzo 2017.

4 William Chislett (2017), “Spain’s merchandise exports notch up yet another record”, Expert Comment, nº 8/2017, Real Instituto Elcano.

5 “Papeles de Economía Española. Competitividad en los mercados internacionales: búsqueda de ventajas”, Funcas, 2016.

6 “Estudio internacionalización empresas españolas”, Comité Empresarial y de Directivos para la Internacionalización, junio 2015.

7 “International trade in goods”, Eurostat, marzo 2017.

8 Estadísticas de Comercio Exterior, ICEX.

9 Enrique Fanjul (2015), “La dualidad de las empresas exportadoras españolas”, Elcano Blog, Real Instituto Elcano, 5/III/2015.

10 Mónica Correa López y Rafael Doménech (2012), “La internacionalización de las empresas españolas”, Observatorio Económico BBVA Research.

11 Federico Steinberg y Alfredo Arahuetes (2014), “V Índice Elcano de oportunidades y riesgos estratégicos para la economía española”, Real Instituto Elcano.

12 “Gestión de talento y marca para la internacionalización de las empresas españolas”, Foro de Marcas Renombradas Españolas y People Matters, 2017.

13 “Plan Estratégico de Internacionalización de la Economía Española”, Ministerio de Economía y Competitividad, 2014-2015.

14 “Italy and Spain’s exports compared in 5 charts”, Financial Times, abril 2017.

15 “La hora trabajada en España es 8,5 euros más barata que la media de la zona euro”, Expansión, 16/IV/2017.

16 “Country report Spain 2017”, Commission Staff Working Document. European Commission, febrero 2017.

17 Ricardo Hausmann, Jason Hwang y Dani Rodrik (2006), “What you export matters”, Journal of Economic Growth.

18 “The Observatory of Economic Complexity”.

19 “The Global Competitiveness Report”, World Economic Forum, 2016-2017.

20 “Trade in Value Added”, OCDE y OMC.

21 David Hummels y Peter J. Klenow (2005), “The Variety and Quality of a Nation’s Exports”, The American Economic Review.

22 Esther Gordo Mora y Patrocinio Tello Casas (2011), “Diversificación, precios y calidad de las exportaciones españolas: una comparación a nivel europeo”, Información Comercial Española, Cuadernos Económicos de ICE, nº 82, pp. 31-61.

23 “Estrategias de entrada en mercados internacionales: el papel de la marca”, IESE Business School, Foro de Marcas Renombradas Españolas e ICEX, 2017.

24 Carlos Sebastián (2016), “La complejidad de las exportaciones españolas”, El País, abril.

25 Hylke Vandenbussche (2014), “Quality in Exports”, Economic Papers, nº 528, septiembre.

26 Francesco Di Comité, Jacques-François Thisse y Hylke Vandenbussche (2014), “Verti-zontal differentiation in export markets”, Journal of International Economics, vol. 93, mayo.

27 “Las dos Españas del vino”, El País, 15/X/2016.

28 “Acumulación y productividad del capital en España y sus comunidades autónomas en el siglo XXI”, Fundación BBVA, abril 2017.

29 Carol Corrado, Jonathan Haskel, Cecilia Jona-Lasinio y Massimiliano Iommi (2012), “Intangible Capital and Growth in Advanced Economies: Measurement Methods and Comparative Results”, IZA DP, nº 6733.

30 Matilde Mas y Javier Quesada (2017), “La economía intangible en España”, COTEC e IVIE, abril.

31 “OECD Economic Surveys: Spain”, marzo 2017.

32 Alberto Peralta (Coord.), Ángel San Segundo y Rafael Fraile (2017), “La inversión en I+D+i 2017”, EAE Business School, abril.

34 “Country of Origin Effect”, Going Global, The Economist, noviembre 2013.

35 “La reputación de España en el mundo. Country RepTrak 2016”, Reputation Institute y Real Instituto Elcano.

36 “Made-in-Country-Index (MICI)”, Statista, marzo 2017.

37 “Made In. The value of country of origin for future brands”, Future Brand, 2015.

38 “Presencia de España. La empresa española en el mundo”, Ministerio de Asuntos Exteriores y de Cooperación, diciembre 2015.